化妆品行业数据分析 美妆APP迅速崛起

如何变得更美已成为越来越多人的追求,且已慢慢呈现出无关性别之分的趋势。正是凭借着人们对于美丽的追求,美妆事业得以拥有巨大的潜力。然而面临众多的产品,如何选择、如何使用、去哪购买却始终困扰着消费者。正因如此,垂直美妆电商、美妆社区等项目备受资本的关注,移动美妆应用得到了快速的发展。林克艾普认为,互联网流量在向移动互联网迁移,消费者越来越依赖于手机解决所有问题,各领域的移动端将成为新的流量入口。美妆产品使用复杂,口碑效应突显,依托口碑来影响消费者决策,是这一领域明显特点。

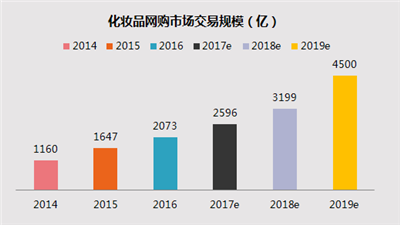

预计2018年化妆品网购交易规模超过3000亿元

如今,电商已成为化妆品零售的主要渠道之一,其渗透率持续增长。据林克艾普舆情监测数据显示,2016年化妆品网购市场交易规模为2073亿元,预计2019年这一规模将达到4500亿元,增长近一倍。由此,为移动美妆行业注入巨大的生命力,多款美妆APP借势涌现,电商、社区、视频直播等类型应有尽有,用户无论是获取美妆资讯还是购买美妆护肤品都变得更为便捷,移动美妆行业呈现出热闹的景象。

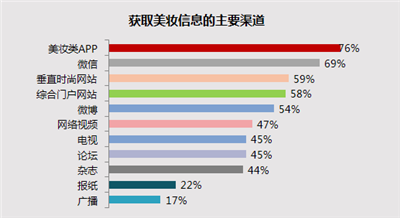

美妆类App是用户获取美妆资讯的第一渠道

据林克艾普舆情监测数据显示,76%的女性美妆用户主要通过美妆类App获取美妆信息,其次是微信占比59%,垂直时尚网站和综合门户网站分别占比59%和58%,相差不大。女性美妆用户最常接触的媒体类型是移动互联网与PC互联网,而传统媒体的用户触媒比例较低,显示出该类用户鲜明的移动互联网化特征。在使用美妆类App的用户中,聚美优品的用户渗透率最高,用户普遍认为点评信息真实、点评量大、实用性等方面是美妆APP的明显优点。

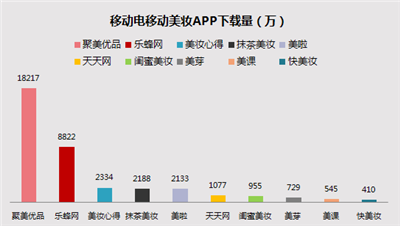

垂直美妆电商下载量处于优势地位

据林克艾普舆情监测数据显示,聚美优品以18217万次累计下载量居于移动美妆APP下载量榜首位置,用户渗透率最高,乐蜂网位列第二,累计下载量为8822万次。随后的美妆心得、抹茶美妆、美啦、天天网等移动美妆APP下载量则与前两位有着较大的差距,其中大多为以内容为王的美妆社区,虽入局者众多,但却一直不温不火。聚美优品和乐蜂网均为化妆品网购商城,2014年,聚美优品在纽交所挂牌上市,成为美妆电商IPO第一股。由此可见美妆电商潜力巨大,而京东和天猫等综合电商的美妆业务也稳步扩大,似与垂直美妆电商抢占市场。

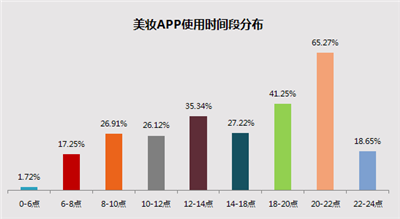

美妆类App的用户使用高峰时段为晚上20-22点

据林克艾普舆情监测数据显示,移动美妆用户使用App的时间更多集中在中午与晚上的休闲时间,其中用户使用比例最高的时间段为20-22点,在该时段使用美妆类App的用户比例达到65.27%,其次是18-20点及中午12-14点。

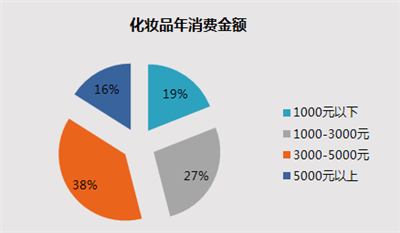

近五成用户化妆品年消费金额在3000元以下

近几年,我国化妆品消费额大幅度提升,预计2019年,我国化妆品行业市场规模可达5000亿元,但是从人均消费金额来看,还远低于欧美、日本等发达国家。据林克艾普舆情监测数据显示,化妆品年消费金额在3000元以下的占比近五成,3000-5000元的占38%,仅有16%的用户化妆品年消费金额在5000元以上。

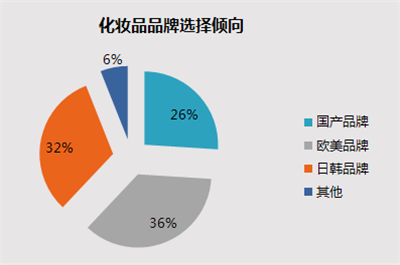

欧美大牌最受欢迎

据林克艾普舆情监测数据显示,欧美、日韩等国家在化妆品领域较中国而言更具优势,36%的消费者乐于选择欧美大牌,32%的消费者倾向于日韩品牌,选择国产品牌的占26%。随着这些国家化妆品品牌持续注入中国,不断培养消费习惯,中国消费者的选择更加丰富,也利好化妆品行业的繁荣发展。但是国外化妆品品牌授权难始终阻碍美妆电商的发展,大多高端欧美、日韩品牌采取专柜式经营,在授权方面较为严格,这也导致不少美妆电商货源混乱,售假现象严重。

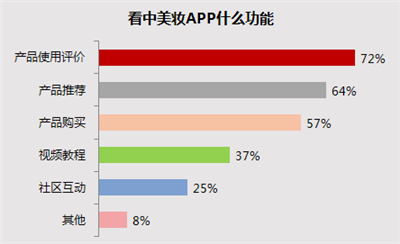

用户看中美妆APP产品使用评价功能

据林克艾普舆情监测数据显示,美妆APP大多以电商、产品测评推荐和化妆视频教学等内容输出为主,用户在使用美妆APP时,72%的用户对产品使用评价这部分功能最为看重,其次是产品的推荐和购买。通过其他用户的评价和推荐,来判断自己是否需要购买和使用某款产品,免去了在众多产品中选择的麻烦,也能避免购买到品质和效果欠佳的化妆品。

全产业链发展O2O多点开花

美妆类的App本身瞄准的人群就是女性,这个市场相当于“半边天”。根据对消费者使用移动美妆类App的驱动因素的调研,可以预见,专注于购前环节,帮助消费者解决购买决策的移动美妆类应用将拥有广阔的市场。未来的趋势是全链条发展,一切有关美的领域都可以有所发展,比如造型、美甲等O2O服务,整个美妆行业将进入一个全产业链条多点开花,全面拥抱移动互联网的时代,未来会是一个非常大的市场。同时,随着化妆品线上购买渗透率的不断上涨,移动购买占比的不断提升,专注为消费者购买环节服务的垂直电商类移动美妆应用已经深入到用户的消费行为中,帮助消费者更加快捷有效的进行消费行动,影响仍将继续壮大。